VERBRAUCHERINSOLVENZ

Definition, Dauer, Voraussetzungen, Ablauf, Antrag, FAQ

Seitdem im Jahr 1999 das Insolvenzrecht die bis dahin geltende Konkursordnung abgelöst hat, steht Privatpersonen die Schuldenregulierung per Verbraucherinsolvenz offen. Überschuldete Verbraucher sind mit diesem Verfahren nach drei Jahren schuldenfrei und haben eine echte Chance für einen wirtschaftlichen Neustart.

Im folgenden Artikel erfahren Sie mehr zur Definition, zum Ablauf und zu den Kosten der Verbraucherinsolvenz.

Das Wichtigste - kurz & knapp

Schuldnerberatung Schulz - Ihr Weg in ein schuldenfreies Leben (Video, 1:33 min)

Definition

Das Verbraucherinsolvenzverfahren ist in Deutschland die vereinfachte Variante des allgemeinen Insolvenzverfahrens (Regelinsolvenz). Da die Verbraucherinsolvenz vorwiegend von Privatpersonen in Anspruch genommen werden darf, hat sich umgangssprachlich die Bezeichnung Privatinsolvenz etabliert. Gesetzliche Grundlage bildet die 1999 eingeführte Insolvenzordnung (InsO).

Dauer

Die Verbraucherinsolvenz ermöglicht es Privatpersonen, sich nach Ablauf einer Wohlverhaltensphase von ihren Schulden befreien zu lassen. Zunächst dauerte diese Wohlverhaltensperiode sechs Jahre. Nach einer Gesetzesrevision kann die Restschuldbefreiung für Verfahren, die seit dem 1. Oktober 2020 beantragt wurden, bereits nach drei Jahren erwirkt werden.

Voraussetzungen

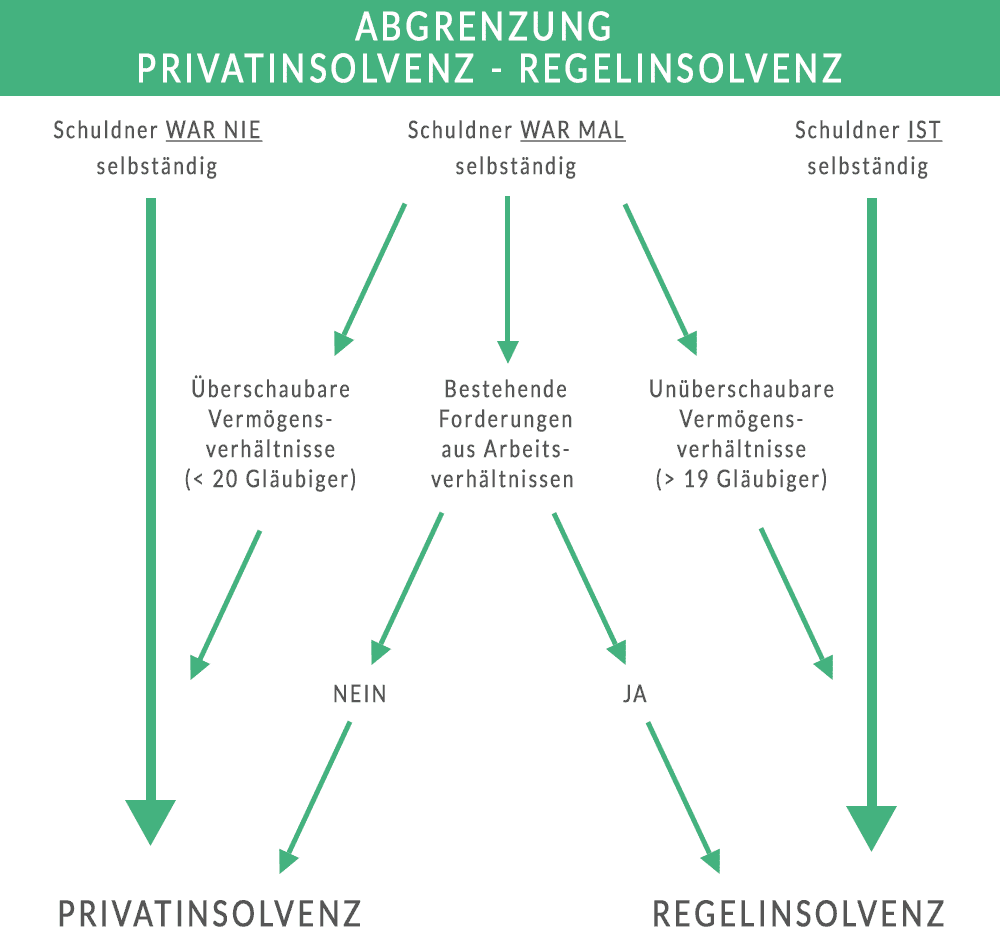

Die Verbraucher- oder Privatinsolvenz darf ausschließlich von natürlichen Personen in Anspruch genommen werden. Selbständige sowie juristische Personen müssen weiterhin das Regelinsolvenzverfahren durchlaufen.

Eine Ausnahme gilt für ehemalige Selbständige, wenn sie folgende Bedingungen erfüllen:

- Ihre Vermögensverhältnisse sind überschaubar und sie weisen weniger als 20 Gläubiger auf.

- Es bestehen keine offenen Forderungen aus Arbeitsverhältnissen wie z.B. Gehaltszahlungen, Lohnsteuer oder Krankenkassenbeiträge.

Das Verbraucherinsolvenzverfahren steht Schuldnern offen, die zahlungsunfähig (§ 17 InsO) oder von Zahlungsunfähigkeit bedroht sind (§ 18 InsO).

Bevor sie einen Antrag auf Privatinsolvenz stellen können, müssen Schuldner zudem versuchen, einen außergerichtlichen Schuldenvergleich mit ihren Gläubigern zu schließen. Zu diesem Zweck ist es sinnvoll, die professionelle Hilfe einer staatlich anerkannten Schuldnerberatung oder eines Fachanwalts in Anspruch zu nehmen.

Viele Gläubiger lassen sich auf einen außergerichtlichen Vergleich mit reduzierter Schuldensumme ein (siehe Verhandlungsergebnisse), da sie befürchten, in einem Insolvenzverfahren komplett leer auszugehen. Schuldner können sich auf diese Weise besonders schnell von ihren Schulden befreien.

Schlägt der außergerichtliche Einigungsversuch fehl, muss dies von einer geeigneten Person bestätigt werden (§ 305 InsO). Diese schriftliche Bestätigung ist für den Insolvenzantrag zwingend notwendig.

Ablauf

Der Ablauf des Verbraucherinsolvenzverfahrens gestaltet sich folgendermaßen:

1. Außergerichtliche Schuldenregulierung

Nachdem der Stand der aktuellen Forderungen in Erfahrung gebracht wurde, wird ein Schuldenbereinigungsplan erstellt - idealerweise mit professioneller Unterstützung. Der Schuldenbereinigungsplan dient als Basis für den Versuch, eine außergerichtliche Einigung mit den Gläubigern zu erzielen. Lehnt nur ein Gläubiger den Plan ab oder hört nicht auf, beim Schuldner zu pfänden, gilt der außergerichtliche Vergleich als gescheitert.

2. Gerichtliches Schuldenbereinigungsverfahren

Das Scheitern des Einigungsversuchs muss sich der Schuldner von einer geeigneten Person oder Stelle bestätigen lassen. Diese Bescheinigung gemäß § 305 InsO reicht er zusammen mit dem Insolvenzantrag und weiteren Formularen beim zuständigen Insolvenzgericht ein.

3. Verbraucherinsolvenzverfahren

Das Gericht bewertet die Erfolgsaussichten des gerichtlichen Schuldenbereinigungsverfahrens. Bei Aussicht auf Erfolg wird das vereinfachte Insolvenzverfahren eröffnet und ein gerichtlich bestellter Insolvenzverwalter / Treuhänder beginnt damit, das pfändbare Vermögen des Schuldners zu verwerten.

4. Wohlverhaltensphase/ Restschuldbefreiungsverfahren (Dauer: max. 3 Jahre)

Während der Wohlverhaltensphase tritt der Schuldner sein pfändbares Einkommen an den Treuhänder ab (siehe Pfändungstabelle). Der Treuhänder zieht die Verfahrenskosten ab und verteilt den Rest an die Gläubiger. Darüber hinaus muss der Schuldner gewisse Obliegenheiten erfüllen: Er muss arbeiten bzw. sich um eine Arbeitsstelle bemühen, dem Gericht jeden Arbeitsplatz- oder Wohnortwechsel mitteilen und darf keine Zahlungen an einzelne Gläubiger leisten. Verstößt er gegen diese Regeln, droht die Versagung der Restschuldbefreiung.

5. Restschuldbefreiung

Hat sich der Schuldner an die Obliegenheiten gehalten, wird er vom Insolvenzgericht von allen Schulden gegenüber den Insolvenzgläubigern befreit. Die Verbraucherinsolvenz ist dann erfolgreich beendet.

Info: Es gibt auch Schulden, die nicht erlassen werden. Das sind z.B. Forderungen wegen vorsätzlicher Delikte sowie Schulden, die erst während des Insolvenzverfahrens aufgenommen wurden.

Antrag

Der Antrag auf Eröffnung des Verbraucherinsolvenzverfahrens ist beim zuständigen Insolvenzgericht zu stellen. Für gewöhnlich handelt es sich dabei um das Amtsgericht am Wohnort des Schuldners. Der Antrag muss dem Gericht per Post oder persönlich zugestellt werden. Ein Online-Antrag ist nicht möglich. Die nötigen Formulare finden sich dagegen meist auf der Website des Gerichts.

Neben dem schriftlichen Antrag sind die folgenden Unterlagen einzureichen:

- Bescheinigung über das Scheitern der außergerichtlichen Schuldenbereinigung gemäß § 305 InsO

- Personalbogen/ Fragebogen zur Person

- Vermögensübersicht

- Vermögensverzeichnis

- Gläubiger- und Forderungsverzeichnis

- Abtretungserklärung nach § 287 Abs. 2 Satz 2 Insolvenzordnung (InsO): erklärt, dass der Schuldner die pfändbaren Forderungen für die Dauer der Wohlverhaltensphase an den Treuhänder abtritt

Zusammen mit dem Antrag auf Verbraucherinsolvenz ist unbedingt auch der Antrag auf Restschuldbefreiung einzureichen. Andernfalls kann diese nach Ablauf des Verfahrens nicht gewährt werden.

FAQ

Was ist eine Verbraucherinsolvenz - einfach erklärt?

Die Verbraucherinsolvenz ist die vereinfachte Form des Regelinsolvenzverfahrens für Privatpersonen. Sie ermöglicht es Schuldnern, nach einer Wohlverhaltensperiode von drei Jahren die Restschuldbefreiung zu erwirken und somit schuldenfrei zu werden.

Für wen gilt die Verbraucherinsolvenz?

Die Verbraucherinsolvenz gilt für Privatverbraucher. Ehemalige Selbstständige dürfen Privatinsolvenz beantragen, sofern sie Schulden bei weniger als 20 Gläubigern haben und keine offenen Forderungen aus Arbeitsverhältnissen bestehen.

Wie lange dauert die Verbraucherinsolvenz?

Die Wohlverhaltensperiode für Verbraucherinsolvenzverfahren, die nach dem 1. Oktober 2020 angemeldet wurden, dauert drei Jahre.

Was sind die Ziele der Verbraucherinsolvenz?

Die Ziele der Verbraucherinsolvenz sind es, einerseits die Ansprüche von Gläubigern zu befriedigen und andererseits zahlungsunfähigen oder von Zahlungsunfähigkeit bedrohten Personen den finanziellen Neustart zu ermöglichen.

Wie beantrage ich eine Verbraucherinsolvenz?

Der Antrag auf Verbraucherinsolvenz ist schriftlich beim zuständigen Insolvenzgericht zu stellen. Für gewöhnlich ist dies das örtliche Amtsgericht. Dort erhalten Schuldner auch die erforderlichen Unterlagen. Voraussetzung ist die Bescheinigung über einen gescheiterten außergerichtlichen Einigungsversuch mit den Gläubigern (gem. § 305 InsO).

Welche Vorteile hat die Verbraucherinsolvenz?

Mithilfe des vereinfachten Insolvenzverfahrens sind Schuldner nach spätestens drei Jahren schuldenfrei. Nach Insolvenzeröffnung genießen sie Pfändungsschutz, d.h. Pfändungen durch Gläubiger oder Gerichtsvollzieher sind nicht mehr möglich. Während der Insolvenzphase ist das Existenzminimum durch Pfändungsfreigrenzen gesichert.

Für viele Schuldner ist es ein Segen, nicht mehr direkt mit den Gläubigern kommunizieren zu müssen. Außerdem berichten die meisten Insolvenzler, dass sie einen besseren Überblick über Finanzen haben und ruhiger schlafen!

Welche Nachteile hat die Privatinsolvenz?

Wer in der Insolvenz steckt, muss mit dem pfändungsfreien Betrag des Einkommens zurechtkommen. Das fällt nicht allen leicht. Darüber hinaus leidet die Bonität, sodass es schwieriger ist, Verträge bzw. Kaufverträge abzuschließen. Wertvolle Gegenstände werden zu Beginn der Verbraucherinsolvenz verwertet. Man muss sich ggf. auch vom Auto trennen.

Der Arbeitgeber erfährt von der Verbraucherinsolvenz, da er durch seine Lohnbuchhaltung involviert ist. Die Insolvenz wird via Insolvenzbekanntmachungen veröffentlicht, d.h. Dritte können vom Insolvenzverfahren Kenntnis erlangen. Darüber hinaus gibt es auch Schulden, die von der Restschuldbefreiung ausgenommen sind, z.B. Forderungen aus Straftaten.

Wie teuer ist das Insolvenzverfahren für private Verbraucher?

Eine Verbraucherinsolvenz ist nicht kostenlos. Es fallen Gerichtskosten und Gebühren für den Treuhänder an. Beide Posten werden anhand der Insolvenzmasse berechnet, sodass man über die Kosten keine pauschale Aussage treffen kann. Die Kosten für Gericht und Treuhänder kann man stunden oder in Raten zahlen.

Lässt man sich von einem Rechtsanwalt und/oder einer privaten Schuldnerberatung beraten, was sehr sinnvoll ist, fallen weitere Kosten an. Diese Beratungskosten kann man sparen, wenn man eine öffentliche Schuldnerberatungsstelle aufsucht. Problematisch ist hier jedoch, dass man teilweise sehr lange auf Termine warten und in Sachen Bürokratie ziemlich viel selbst erledigen muss.

Mit einem Beratungshilfeschein lassen sich die Kosten reduzieren. Allerdings nur bis zu dem Zeitpunkt, an dem der gescheiterte Einigungsversuch mit den Gläubigern bestätigt wird.

Was ist der Unterschied zwischen Regelinsolvenz und Verbraucherinsolvenz?

Die Regelinsolvenz gilt für juristische Personen und Selbstständige. Ein außergerichtlicher Einigungsversuch ist hier nicht nötig. Die Verbraucherinsolvenz steht dagegen nur natürlichen Personen offen - eben Privatverbrauchern - und nur nach gescheiterter außergerichtlicher Einigung.

Was ist der Unterschied zwischen Verbraucherinsolvenz und Privatinsolvenz?

Die Begriffe Verbraucherinsolvenz und Privatinsolvenz bezeichnen dasselbe Verfahren. Der Begriff Privatinsolvenz wird umgangssprachlich verwendet, da sich die Verbraucherinsolvenz an Privatpersonen wendet.

Oliver Schulz

Oliver Schulz ist seit 2010 Rechtsanwalt und hat sich als Fachanwalt auf das Rechtsgebiet Insolvenzrecht spezialisiert. Mit seiner Kanzlei Schulz & Partner führt er seit 2012 die Schuldnerberatung Schulz, die in mehreren deutschen Städten ansässig ist und Schuldnern dabei hilft, ihre Schulden durch einen außergerichtlichen Vergleich, eine Regelinsolvenz oder eine Privatinsolvenz loszuwerden und finanziell neu durchzustarten. Er ist u.a. Mitglied im HAV (Hamburgischer Anwaltverein e.V.) und im Norddeutschen Insolvenzforum Hamburg e.V.. Als ausgewiesener Experte gibt er Interviews, z.B. bei RTL Direkt (zum Thema SchuldnerAtlas 2023). Außerdem ist er als Gastautor aktiv, z.B. auf Unternehmer.de.